みなさんこんにちは、ひでえぬです。

ここのところなんか専門的な話が多くなる傾向があったので、ちょっと基本的な話をしようと思います。

よくCFP資格審査試験の問題を解いていると、「現在価値に割り戻す」という表現が出てきます。

これは、どういうことを指しているのでしょうか。

現在の100万円の価値と1年後の100万円の価値

突然ですが、今ここに100万円があったとします。1年後にももう100万円もらえるとして、両者の価値は同じでしょうか?(貨幣そのものの価値は同じとします。)

貨幣価値が同じなら両方とも同じ価値じゃないかと思うかもしれませんが、答えは×です。

金融・ファイナンスの世界では「現在の100万円のほうが価値がある」というのが正解です。なぜでしょうか。

金融の世界では、基本的にお金をそのままでおいておくという発想がありません。タンス預金は存在しないのです。資金があれば、それを運用して増やすというのが前提となります。

とはいっても、どんな運用方法でもいいというわけではありません。資産運用にはリスクがつきものですが、なるべくリスクの少ない運用方法が選ばれます。

「無リスク資産」とよばれるものですが、実際のところ完全に無リスクの資産というのはこの世に存在しません。CFP資格審査試験では、元本保証のある預金などが例として挙げられたりします。

そのような無リスク資産で運用しているという前提で考えるため、早めに資金を受け取る→早めに運用に回せる→より多く増やすことができる というわけで、だから同じ金額であれば今現在あるお金の方が価値が高いと考えるわけです。

現在の100万円の1年後の価値

で、100万の話に戻りましょう。

今ここにある100万円は、1年後にはどれくらいの価値があるのでしょうか。

無リスク資産の金利が年1%として(実際のところ現在はもっと低い金利ですが、あまり低いとわかりにくくなるので、あえて1%にします)計算すると、1%=0.01なので、

1,000,000×(1+0.01)=1,010,000円 ・・・①

となります。

1年後に全額を使わずにさらに運用したとすると、

1,010,000×(1+0.01)=1,020,100円 ・・・②

となります。

つまり、今の100万円の1年後には1,010,000円、2年後には1,020,100円の価値があると考えるわけです。

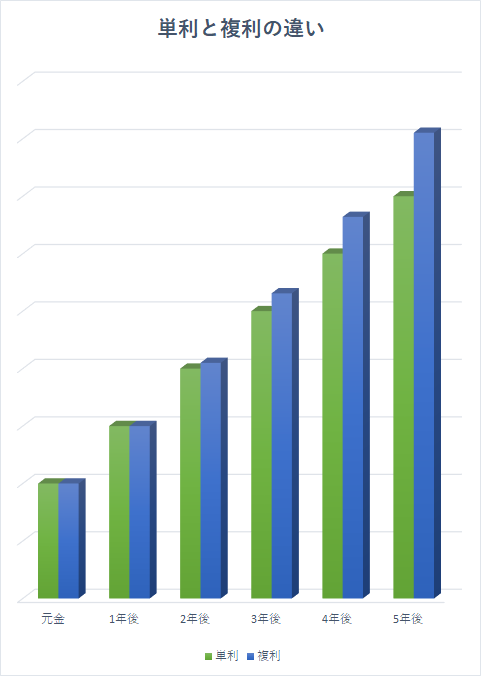

こんな感じで、通常はもらった利息もすべて運用に回すので、元本は毎年増え続けます。これを複利といいます。これに対し、当初の元本にだけ利息が付く方式を単利といいます。

単利と複利の違いですが、たかが数パーセントの金利の違いなんて大したことないと思う方もいらっしゃるかもしれません、ですが、このグラフのように、時間がたつにつれて、元利合計の差はどんどん広がっていきます。

n年後の100万円の現在価値

さて、上の①と②の式から、無リスク資産の金利が1%のとき、今の100万円の、2年後の価値が1,020,100円という話をしました。

これをまとめると

となります。

3年後の価値は、

4年後の価値は、

5年後の価値は、

(1円未満四捨五入)

となります。

では、2年後の100万円は、現在ではいくらになるでしょうか。

上の式に当てはめてみましょう。

現在の価値をPVとすると、

(1円未満四捨五入)

同様に、3年後の100万円は現在では

4年後の100万円は、

5年後の100万円は、

となります。

一般式で表してみましょう。

現在価値をPV、n年後の将来価値をFV、金利をrとすると、

と書くことができます。

まとめ

この、「現在価値」「将来価値」という考え方は、ファイナンスの世界ではいろいろなところで出てきます。

CFP資格審査試験の分野に限ってみても、金融資産運用設計はもちろんのこと、不動産運用設計でも、不動産投資の収益計算で使いますし、ライフプランニングでも、退職後の生活設計などで、必要額を計算するときに使ったりします。

もっともこの場合は、計数表を使うので、ちょっと計算の仕方が違いますが、考え方は一緒です。

最初は慣れないと違和感があるかと思いますが、なれるとこのように、いろんなことがわかってきますよ。