みなさんこんにちは、ひでえぬです。

オプション取引の戦略については、「原資産を保有しながらのオプション戦略」が過去問を解いていたらちょくちょく見かけました。もしかしたらバーティカル・スプレッドよりも多いんじゃないかくらいの数だったので、その4を書き始めたのですが、字数が多すぎたので2回に分けます。

こんかいはその2回目です。

オプション取引って?という方はこちらをご覧ください。

ストラングルとストラドルについてはこちらを参考にしてください。

バーティカルスプレッドについては、こちらをご覧ください。

前回の内容はこちらからどうぞ。

戦略を考えるにあたっての参考例は以下のとおりです。

パターン例

コール

売り

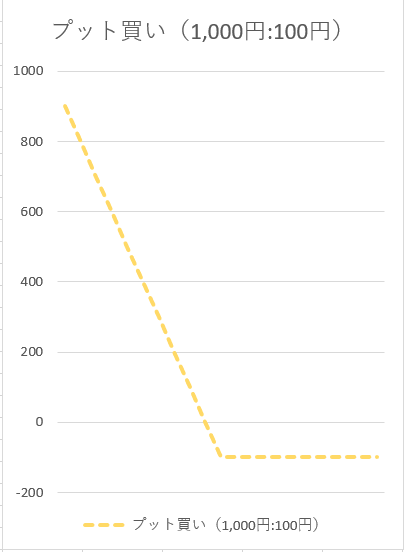

- 権利行使価格1,000円、プレミアム200円

着色してあるのはオプションの権利を放棄する場合です。

※コールの場合、権利行使価格が低い方が安く買えるため、プレミアムを高く設定してあります。

※表の中に、コール買い(1,000円:200円)とありますが、これは「権利行使価格が1,000円で、プレミアムが200円」という意味です。

ちなみに今回は1,000円の方しか使いません。

プット

買い

- 権利行使価格1,000円、プレミアム100円

※プットの場合、権利行使価格が高い方が高く売れるため、プレミアムを高く設定してあります。

こちらについても今回は1,000円のやつだけ使います。

5 原資産価格にコール、プットを組み合わせた場合

⑧ プロテクティブ・プット

a.プットの買い(低)

b.原資産(市場価格)

合成すると、こうなります。

ちょっとわかりにくいかもしれませんが、上の表で「市場価格」と書かれているのは売却時の市場価格を指しますので、以下の説明では「原資産価格」と記載します。その下「原資産価格:〇〇円で購入」と買いてある〇〇円を「購入価格」とします。

グラフから特徴を見てみましょう。

原資産価格が値下がりした場合、原資産価格との差が損失となるところですが、プットオプションを買っており、権利を行使した方が有利であるため、権利行使価格以下であればプットオプションによる利益により、損失は相殺され一定額となります。

一方、権利行使価格を上回った場合、損益は

原資産価格ー購入価格ープレミアム

となります。

原資産価格の値上がりが少額であれば赤字になることもありますが、基本的には原資産価格が上がれば上がるほど儲かります。

いくつかのケースで見てみましょう。

ア 原資産価格が100円になってしまった場合

こんなことは滅多にないとは思いますが、1,200円で買った原資産がなんと!100円まで値下がりしました。さあどうしましょう。

慌てることはありません。プットオプションを買っているので、それを行使すればいいのです。

これで

1,000ー100ー100=800 (丙)

となり、800円の利益が出ます。

そうは言っても、原資産を高い値段で買ったという事実は消えないので、

100ー1,200=▲1,100 (丁)

ということで、合計すると損失はわずか300円で抑えることができることがわかります。

権利行使価格を下回った場合、原資産価格をUとすると、

上の(丙)式は

1,000ーUー100

となります。

同じく(丁)式は

Uー1,200

となります。

よって

(丙)+(丁)=1,000ーUー100+Uー1200

ですので、数字だけが残り、合計は原資産価格にかかわらずこのケースは▲300となります。

イ 原資産価格が1,100円に値下がりした時

では、ちょっとだけ値下がりした時はどうでしょうか。

この場合、権利行使価格(1,000円)は超えているので、権利を放棄します。

そのため、この場合の損益は

1,100ー1,200ー100=▲200

となり、200円の損となります。

ウ 原資産価格が1,700円に値上がりした時

原資産価格と購入価格との差額は利益になりますが、そこからプットオプションのプレミアムが引かれます。

つまり

1,700ー1,200ー100=400

となり、400円の儲けです。

プレミアム分だけ儲けが少なくなりますが、値下がり時の損失がある程度カバーできると考えれば安いものかもしれません。

- 原資産価格<権利行使価格の場合、損失が発生しますが、一定額以上は増えません。

- 権利行使価格<原資産価格<購入価格の場合、プレミアムの額によっては赤字となります。

- 原資産価格>購入価格の場合、利益は理論上無限大ですが、オプションのプレミアム分は引かれます。

- そこでこの戦略は「将来的に値上がりが予想され」強気にいきたいけど、もしかしたら暴落するかも」とか、「どちらかに大きく振れると思うけど、どちらかというと上がる可能性が高い」というときに効果があります。

まとめ

今回は原資産を保有したままオプション取引と組み合わせる場合の戦略を見てみました。

まとめると以下のとおりとなります。

- 原資産+コールの売りでカバードコール。ちょっと上がりそうで、利益を少しでも大きくしたいときに使える戦略ですが、大幅に値上がりすると裏目に出ます。

- 原資産+プットの買いでプロテクティブ・プット。利益は無限大な上に損失は限定的。ただし値動きが少ないと失敗します。

結構字数が多くなっちゃいましたが、これでもまだもう1回やるかも。

オプションはなかなか奥が深いですね。