みなさんこんにちは、ひでえぬです。

オプション取引の戦略については前回でおしまいにするつもりでしたが、過去問を解いていると、過去3回で取り上げたもの以外にも、よく出てくるものがあることがわかりました。

それは、「原資産の保有との組み合わせ」です。

それについてお伝えする前に、オプション取引って?という方はこちらをご覧ください。

ストラングルとストラドルについてはこちらを参考にしてください。

バーティカルスプレッドについては、こちらをご覧ください。

戦略を考えるにあたっての参考例は以下のとおりです。

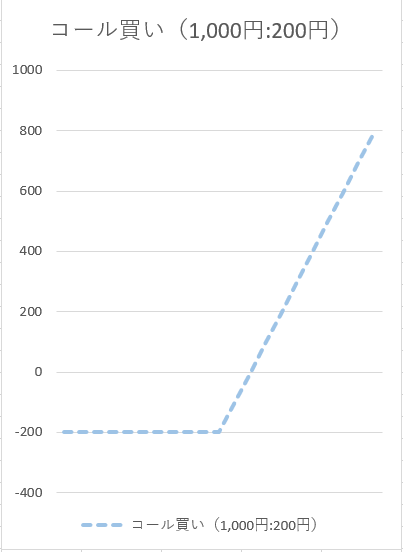

パターン例

コール

売り

- 権利行使価格1,000円、プレミアム200円

着色してあるのはオプションの権利を放棄する場合です。

※コールの場合、権利行使価格が低い方が安く買えるため、プレミアムを高く設定してあります。

※表の中に、コール買い(1,000円:200円)とありますが、これは「権利行使価格が1,000円で、プレミアムが200円」という意味です。

ちなみに今回は1,000円の方しか使いません。

5 原資産価格にコール、プットを組み合わせた場合

⑦ カバード・コール戦略

ある資産を持っていて、現在800円だったとします。これが少し上がりそうなので、1000円になったら売ろうと決めたとします。

このときに、値下がりリスクをある程度緩和しつつ、値上がり益を得たいと考えた場合、どのような戦略が有効でしょうか。

この場合、「原資産を持ったまま、権利行使価格1,000円のコールオプションを売る」という方法があります。これを「カバード・コール」といいます。

では、グラフを見てみましょう。

a.コールの売り(低)

b.原資産(800円で購入)

これを合成すると、以下のようになります。

ちょっとわかりにくいかもしれませんが、上の表で「市場価格」と書かれているのは売却時の市場価格を指しますので、以下の説明では「原資産価格」と記載します。その下「原資産価格:〇〇円で購入」と買いてある〇〇円を「購入価格」とします。

グラフを見てもわかるように、原資産価格が上昇して権利行使価格を上回った場合、利益が発生します。権利行使価格を下回る場合は損失が発生しますが、コールオプションのプレミアムがもらえる分、損失が緩和されます。

一方、原資産価格を上回った場合の収益は、オプションの損失と相殺されるので、どんなに値段があがっても、利益は一定となります。

オプションを売っていなければ、原資産価格と権利行使価格分の差額も儲けになりますが、コールオプションを売却したため、どんなに原資産価格が暴騰しても、権利行使価格で売る義務があるからです。

上のグラフの例で見てみましょう。

(ア)原資産価格が400円に値下がりした場合

購入価格は800円なので、

400−800=▲400円となります。

ですがコールオプションのプレミアムが200円あるため、合わせると

▲400+200=▲200円

となり、損失がでるものの軽減されています。

(イ)原資産価格が900円に値上がりした場合

購入価格は800円なので、

900ー800=100円が儲けとなります。

さらに、オプションのプレミアム(200円)も入ってくるので、

100+200=300円

の儲けとなります。

(ウ)原資産価格が1300円に値上がりした場合

購入価格は800円なので、

1,300ー800=500円 (甲)

が入ってきます。

ここで終わればいいのですが、コールオプションを売っています。原資産価格が権利行使価格である1,000円を上回っているため、買い手はオプションを行使してくることとなり、あなたは1,300円で 売れたはずなのに、1,000円で売らなければいけません。(そのかわりオプションプレミアム200円ははいってきますけどね)

というわけで

1,000ー1,300+200=▲100円 (乙)

損してしまいます。

合わせると

500−100=400円の利益しかもらえません。

計算してみるとわかりますが、どんなに原資産価格が値上がりしても、今回のケースでは400円以上の利益は出ません。

上の式(甲)と(乙)で、原資産価格をUとします。

甲は、

Uー800

と書くことができます。

乙は、

1,000ーU+200

と書けます。

両者を足すと、

甲+乙=Uー800+1,000ーU+200

Uは消えてしまい、合計は400円となります。

まとめると、

- 原資産価格<購入価格の場合、(つまり(ア)のケース)損失が発生しますが、オプションのプレミアムにより軽減されます。

- 購入価格<原資産価格<権利行使価格の場合、を上回った場合、(上記(イ)の場合)利益(原資産価格ー購入価格+プレミアム)が出ます。

- 最大利益は(権利行使価格ー購入価格+プレミアム)となり、原資産価格がどんなに値上がりしても、利益は一定となります。これが(ウ)のケースです。

- つまり、原資産価格は大きく値上がりしそうな時は裏目に出る戦略と言えます。ちょっと値上がりしそうだというときに利益が最大化される戦略ですね。

結構字数が多くなっちゃいましたが、これでもまだもう1回はやります。

(今度はプットとの組み合わせです。)

オプションはなかなか奥が深いですね。