みなさんこんにちは、ひでえぬです。

ある人が昨日久しぶりに会った知り合いと食事したんですが、共通の知人に「カズオ」というのがいまして、といっても既婚の女性なんですが、

A「カズオは今日(土曜日)どうしてんのかな?」

B「仕事らしいよ。」

A「忙しいの?」

B「いや、なんか今年から150万円まで稼いでもいいって旦那に言われたからガンガン働くんだって。」

A「150万?105万じゃないの?」

みたいな話になったので、今日はこの辺について考えてみましょう。

(って前置き長いって。)

さて、この105万だの150万だのっていうのは給与収入の金額のことですね。

ご存じの方も多いと思いますが、たまにごっちゃになっている人がいるので、一度整理しましょう。

「給与収入」というのは、給与や賞与(ボーナス)などの総支払額(税金などを引く前の額)のことです。これに対し、「給与所得控除」といって、会社員などの企業の従業員は必要経費とみなされる額を、給与収入の額に応じて自動的に計算された額を控除されることとなっています。(平たく言うと差し引いてもらえます。)

「給与収入」から「給与所得控除」を差し引いたものが、「給与所得」となります。

給与所得の計算は、所得が高くなると若干複雑になりますが、低い場合は比較的簡単です。給与収入金額が1,625,000円以下の場合、

給与所得=給与収入ー65万円

で、2019年までは計算することができました。

だから例えば給与収入が103万円の場合、

給与所得=103万円―65万円=38万円

ということになります。

この給与所得から、いろいろな控除(所得から控除するので「所得控除」といいます)を差し引いてから税率をかけて税額を求めるのですが、夫婦で世帯を構成していて、片方の配偶者が収入がないか、あっても低い場合、収入がある人(「所得者」といいます)は「配偶者控除」または「配偶者特別控除」をいうものを受けることができます。課税される所得が少なくなるので、その分所得税が安くなります。

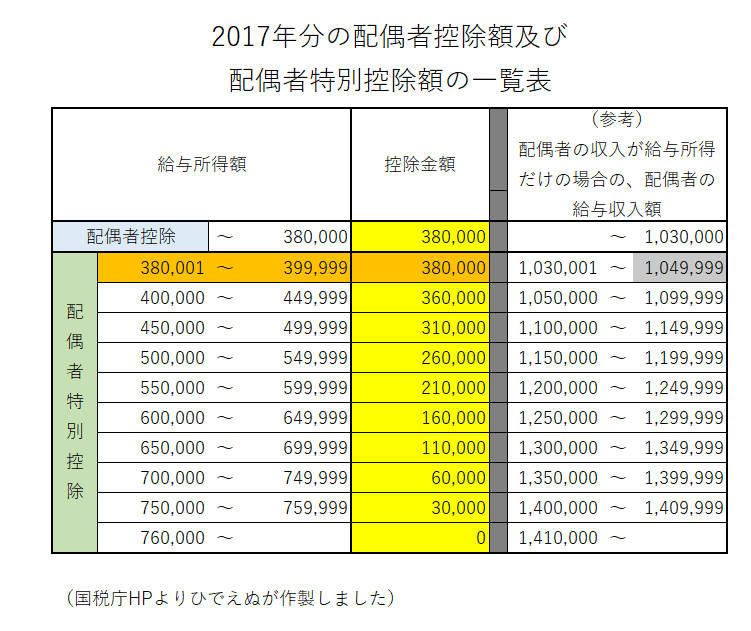

まず、2017年の所得税を計算する場合の配偶者控除と配偶者特別控除の金額を見てみましょう。

一番左の列が給与所得、真ん中の黄色い列がそれに対応した控除額です。参考に右の列に、給与収入で換算するといくらになるかが書かれています。

この表が意味するところは、

給与収入105万円まで、つまり1年間に稼いだ額が105万円までなら、配偶者控除(または配偶者特別控除)が38万円(最大額)がもらえる

ということです。この範囲内なら、専業主婦でも働いていても、控除額は一緒です。

では、これを超えて収入を得たとすると、どうなるでしょうか。

例えば、夫婦2人の世帯で、夫の課税所得が300万円、奥さんの給与収入が106万円だったとします。

給与所得は106万円から65万円を引いて、41万円となります。

するとどうでしょう。配偶者特別控除額が36万円に減ってしまいます。

2万円の減ですので、結果として夫の課税所得が302万円になります。

課税所得が330万円以下ですと所得税の税率は10%ですので、2,000円税額が増えることになります。

奥様はお金が増えてホクホクかもしれませんが、ご主人は何にもしていないのに余計に税金を取られてしまいます。だから105万円を超えないかどうかチェックするわけで、これを

105万円の壁

と呼んでいました。

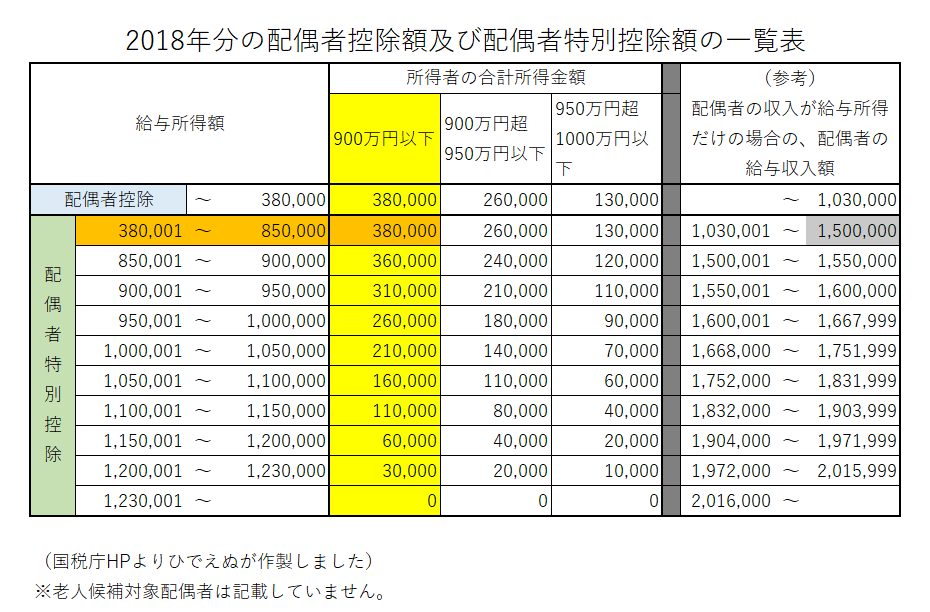

「いました」っていうことは、今は違うのか?ということになりますが、2018年から配偶者特別控除の金額に改正がありました。

表の列の数が増えたのに気付いた方がいらっしゃるかと思います。

そのとおり。

まず改正点は、大きく分けてこの2つ。

例として、夫婦2人の世帯で、ご主人の給与所得が800万円、奥さんの給与収入が120万円(給与所得が55万円)だったとします。

2017年までですと、表のとおり配偶者控除は21万円となります。

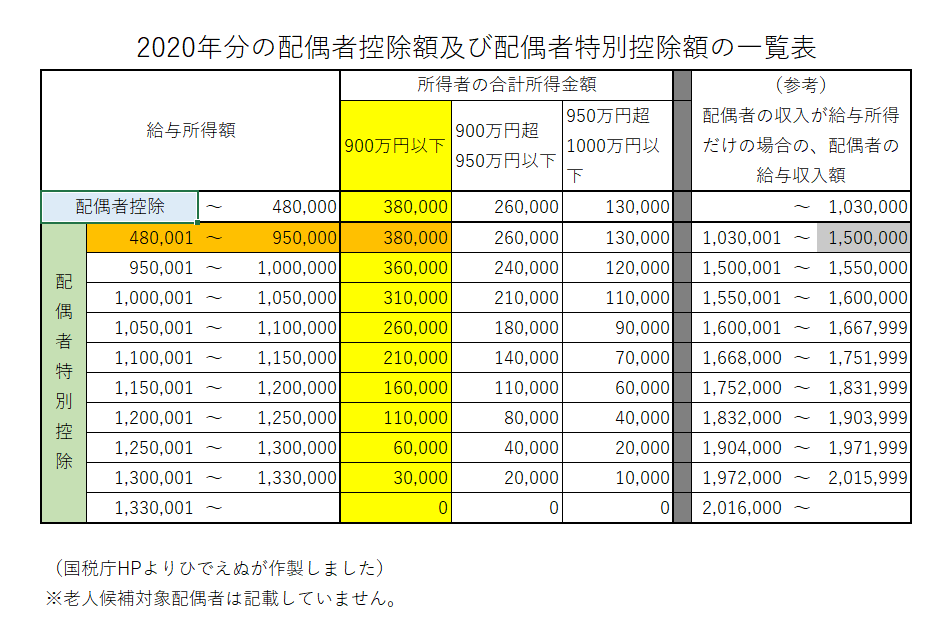

2018年の表をご覧ください。

配偶者特別控除のうち、オレンジと灰色の部分に注目しましょう。配偶者特別控除の金額のうち、38万円となる給与収入の金額が105万円から150万円に拡大されていることがわかります。

よって給与収入が120万円で、夫の給与所得が800万円ならば、配偶者特別控除の金額は38万円と、2017年までよりも増えていることがわかります。

では、夫の給与所得が930万円になったらどうなるでしょうか。(妻の給与収入は120万円のまま)

2017年までですと夫の所得は関係ないので21万円のまま。

2018年の場合、妻の給与収入は150万円以下ですが、夫の給与所得が900万円を超えているので、配偶者特別控除の金額は26万円となります。

2017年までよりは増えていますが、夫の所得によって配偶者特別控除の金額が変わることがわかりますね。

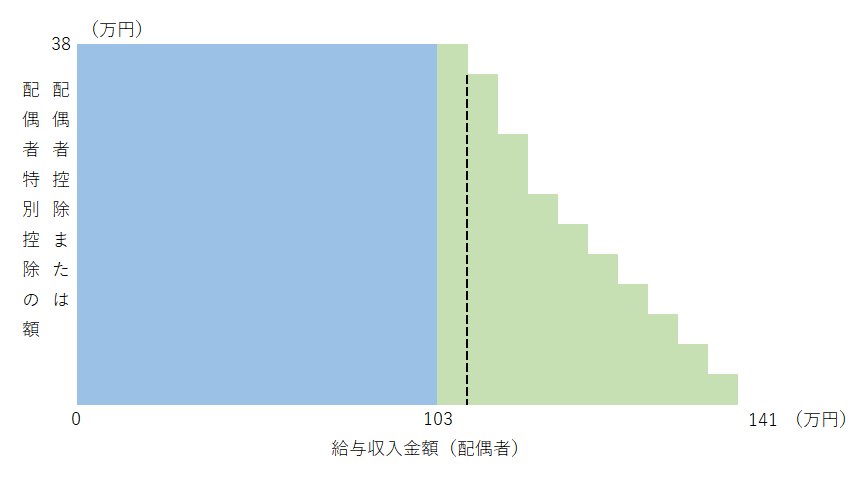

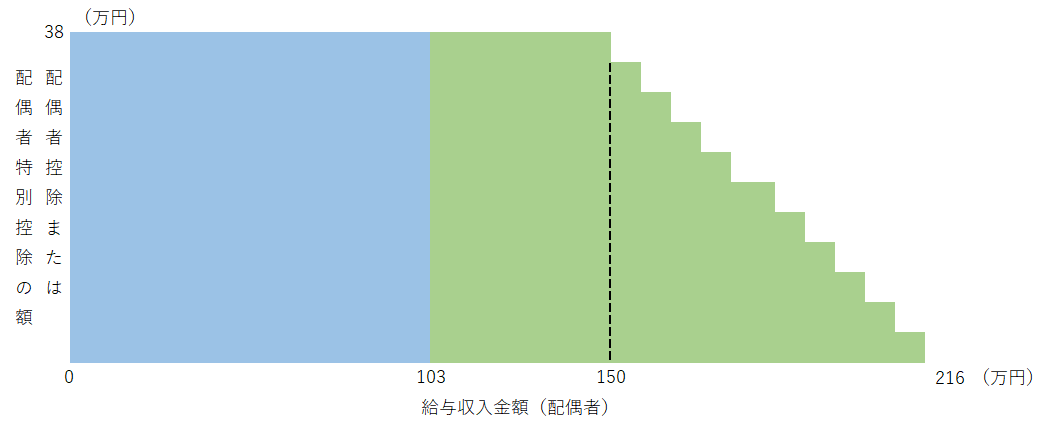

表だけだと分かりにくいので、グラフに書いてみました。(っていうか財務省の資料をもとにひでえぬがアレンジしました)

2017年まではこんな感じ。(老人控除対象配偶者の加算は省略しています。)

2018年からはこんな感じ。

緑色の部分が配偶者特別控除の金額を表していますが、一番高い部分が増えたのがわかると思います。

以上のことから、カズオが言っていたことは半分あっています。

「半分」というのは、「今年から」というのは不正解だからです。

(正解は2018年から)

では、なぜそのように勘違いしたのでしょうか。

先ほどの表ですが、じつは2020年から改正されています。

一見同じに見えますが、実は一番左の列が違います。

これはどういうことかというと、

給与所得=給与収入ー65万円

のうち、65万円の部分が55万円に変更になりました。

つまり、

給与所得=給与収入ー55万円

となりました。ですが基礎控除(所得者(=納税者)本人に対して適用される控除)の取り扱いが変わったことにあわせて変わったので、実際に適用される給与収入の金額は従来と変わっていません。左側の給与所得額は一律10万円ずつ上がっています。

このほかにも、所得税の計算にあたってのいろんな数字に変更が加えられました。

そんなわけで、今年の年末調整に関して、ネット上でもいろいろ取り上げられています。

そういったものを見たカズオが、150万円の壁についても今年からと勘違いしたのかもしれません。

まあいずれにしても、がんばれ、カズオ!!