みなさんこんにちは、ひでえぬです。

今日は資本資産価格決定モデル(CAPM)に関するおはなしの続きで、

ジェンセンのアルファ

についてお伝えします。

一応前回の説明を載せときますね。

前回と同じ条件で例題を載せます。

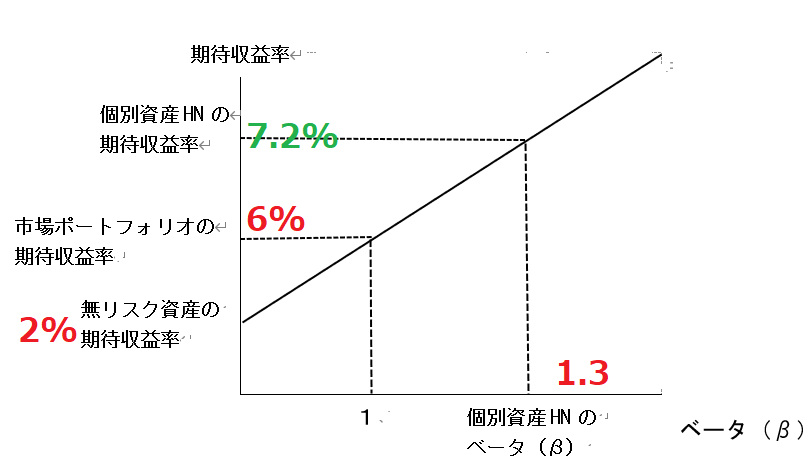

ここで、以下の条件の場合の個別資産HNのジェンセンのアルファを求めてみましょう。

市場ポートフォリオの期待収益率が6%

個別資産HNのベータが1.3

無リスク資産の期待収益率が2%

個別資産HNの平均投資収益率が8%

これについて、

Y=AX+B

という一次関数の式を使って、

市場が均衡状態の時の個別資産HNの期待収益率は7.2%

であることがわかりました。

つまり、こういうことです。

緑の数字(7.2%)が、前回求めた市場が均衡状態の時の個別資産HNの期待収益率です。

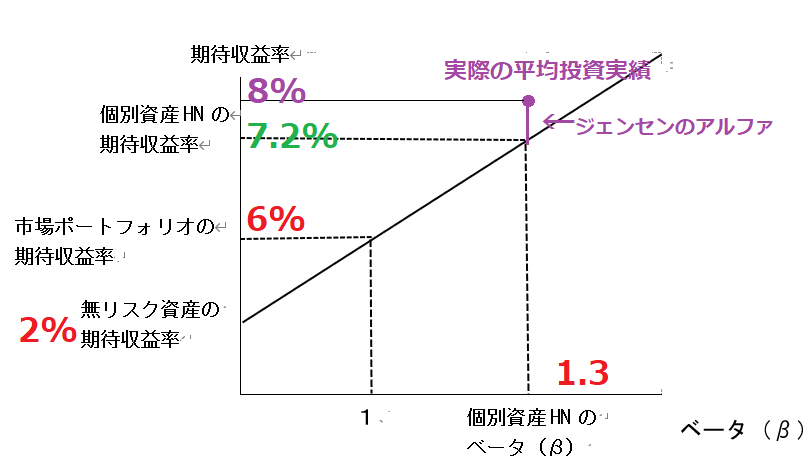

そこで「ジェンセンのアルファ」ですが、文章で書くとこうなります。

ジェンセンのアルファ(Jensen’s alpha)とは、パフォーマンスの評価尺度の1つでポートフォリオの実現リターンが理論的に期待されるリターンに比べてどれだけ上回ったかを示す指標である。

うーん、わかったようなわかんないようなですね。しかも用語集に書いている式にいたっては、

6月までには忘れてる

自信があります(おい)

で、グラフで表すとどうなるかというと、

上のグラフの紫の点が実際の市場での投資実績だとすると、それがどれだけ証券市場線から離れているか表す数値が「ジェンセンのアルファ」ということです。

なので、グラフにここまで数字が入っていると、ほとんど答えも出たようなものなのですが、

8%-7.2%=0.8%

となりますね。

ようするに、証券市場線と個別資産のベータをもとに個別資産の期待収益率を求めて、それを実際の投資実績と比較すればいいわけです。

なお、「実際の(平均)投資実績」ですから、期待収益率に比べて上回ることもあれば、下回ることもあります。今の例では上回っていますが、例えば、

個別資産HNの平均投資収益率が4.8%の場合のジェンセンのアルファは

4.8%-7.2%=▲2.4%

ということになります。

まとめ

- ジェンセンのアルファとは、期待収益率と実際の投資実績との差である。

- グラフを書いて求めたほうが間違いない。