みなさんこんにちは、ひでえぬです。

知り合いに、「つみたてNISAって、どうよ?」

と訊かれました。

最近CMを見たとかで、興味が出てきたらしい。

「100円から」とか、やってますよね。

AFPらしく、ひととおり最初から説明してみました。

ひでえぬ「つみたてNISAっていうのは、年間40万円以内を最長20年間積み立てができてな」

知り合い「ほう」

ひでえぬ「運用益が非課税になってな」

知り合い「なるほど」

ひでえぬ「ドルコスト平均法の効果で、・・・」

と説明してあげました。

(なんかざっくりした説明ですが、実際はもっと丁寧にしてあげましたよ)

説明していて思ったのですが、

ドルコスト平均法って、簡単そうで説明がちょっと難しい

ことに気づきました。

難しいというか、数字を使って、グラフとか表とか使って説明したほうがわかりやすい気がします。

せっかくなので、ここでやってみましょう。

ドルコスト平均法とは?

ドルコスト平均法とは、毎回定額で有価証券(株や投資信託)などを購入して積み立てていく方法です。

この「定額で」というのが大きなポイントになります。

では、ここで実際に数字を見ながら考えてみましょう。

※以下にあげる例は、説明をわかりやすくするために作成した架空のものです。このような値動きを予想したり、収益を保証するものではありません。

ケース1

以下の条件で投資信託を購入しました。

- 毎月の購入金額は20,000円で、当初1口1,000円の投資信託を買えるだけ購入します。購入回数は12回(1年間)とします。

- なお、購入に関する手数料は考慮しないものとします。

そうすると、値段の動きに応じて、以下のようになります。

この表を見ていただくと、値段が高くなると購入する口数が少なくなり、値段が下がると購入する口数が多くなるのがわかります。

上の表で「平均単価」といっているのは、毎月それぞれの値段で1口ずつ購入した場合の平均の単価です。値段は400円から5,000円まで動いていますが、全部平均すると2千円ちょっとということになります。

これに対し、実際に購入した金額と口数で平均単価を計算すると、

240,000円÷201口=1,194.029・・・

となり、ドルコスト平均法の方が安く買えることになります。

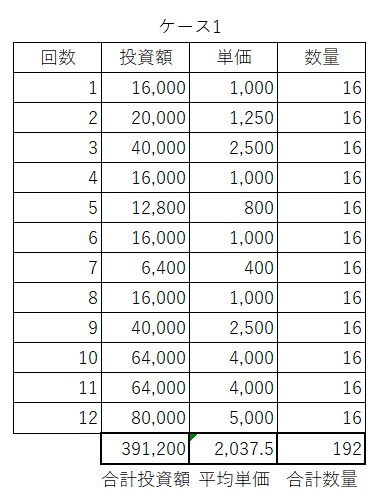

ケース1(同じ口数だけ購入した場合)

じゃあ、別に毎月定額じゃあなくて、毎月同じ数の口数を購入したらどうなるでしょうか。

さっきとおんなじ値動きで、毎月16口ずつ、12回(1年間)購入した場合の結果がこちらです。

これを見てみると、口数はこちらの方が少し少ないのですが、購入にかかった金額(つまり投資額)は同じ口数ずつ買った方がかなり多いことがわかります。

これは、この方式の方が平均単価が高くなる(つまりドルコスト平均法の方が単価が安くなる)からで、実際平均単価を計算してみると、

391,200円÷192口=2,037.5円

となります。

毎月同じ数を買っているので、結果として上の表の「平均単価」と同じになります。

理論上、ドルコスト平均法で購入することで、毎月同数ずつ買うよりも、同じか安い金額で購入することができます。

数学的な説明は苦手なので、こちらをご覧ください。

このように、

単価を抑えることができるため、高値をつかまされるリスクが少ない

のが大きなメリットの1つです。

売り時に注意!!

ドルコスト平均法は資金を一度に投資せず、分散して投資することで、

- 取得単価を安くすることができ、リスクを分散することができる。

- 一度に多額の資金を必要としないため、少額からでも始められる

というメリットがあり、長期の資産運用による老後の資産準備に適当とされる長期投資に向いている方法といえます。

ただし、ちょっと待ってください。

まだ、「リターン」については言及していません。

ここで、リターンについて考えてみましょう。

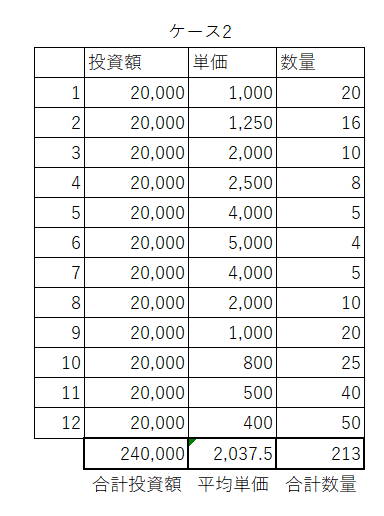

先ほどのケース1と条件をそろえるために、1口ずつ買った平均は同じだけど、値動きの違うケース2というのを仮定してみて考えてみましょう。

最後値段が下がったこともあっては、こちらの方が若干購入できた口数が多いですね。

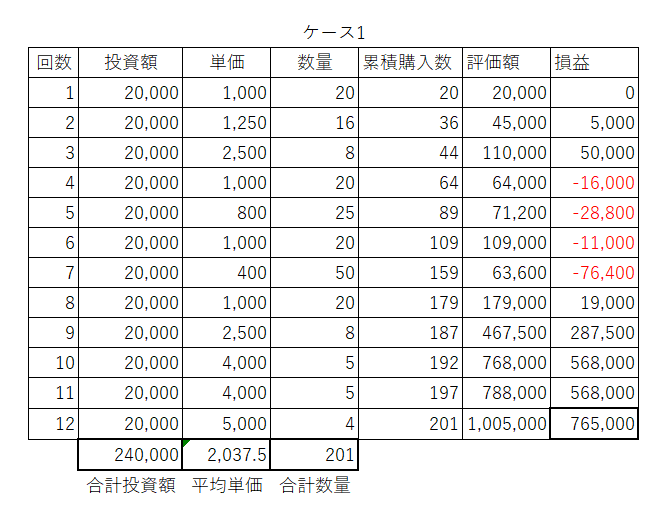

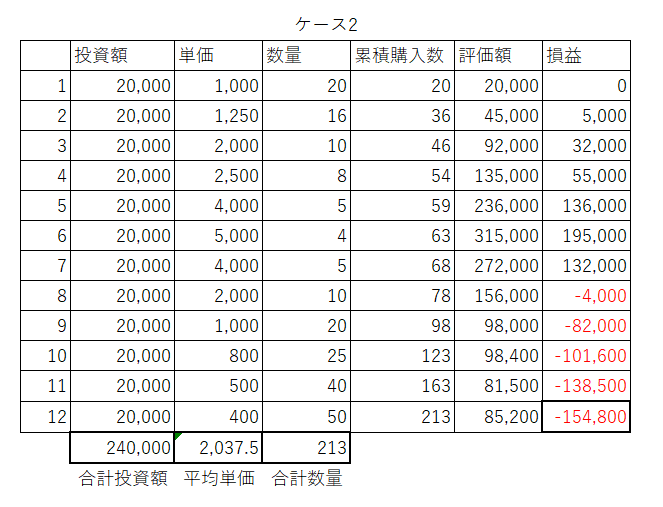

では、12回目の購入が終わった時点で、両者とも全部売却した場合の損益を見てみましょう。(売買に関する手数料は考慮しないものとします)

表の右下の数字をご覧ください。

結果は・・・。

ケース2の方が大変なことになってます。

わかりやすくするために、かなり極端な例になっていますので、

理由はだいたいお察しのことと思いますが・・・

そうです。

売却時の単価が高いか安いかの違い

ですね。

ケース2では売却時の単価が大きく下がっています。

ちなみにケース2での購入した口数に対する平均単価は、

240,000円÷213口=1,126.76・・・

1,100円を少し超えたくらいですが、これを400円で売却したために、かなりの赤字(元本割れ)となっています。

一方、ケース1の

購入した口数に対する平均単価は、ケース2とほとんど変わらないですが、この時点では1口5,000円と最高値で売却しているため、大幅な黒字となっています。

つまり、

リターンは売るときの値段で決まる

という、ある意味当たり前な結論なのですが、

いくら高値をつかまされにくいといっても、いつでも売っていいというわけではないことは確かですので、このことは十分注意しましょう。

裏を返せば、リスクが少ない方法とは言え、絶対に元本割れしないという保証はないということです。

まとめ

ドルコスト平均法により、購入時の単価はある程度下げられますが、それだけで安心してもいけません。

売却するときには、これまでの投資金額を考慮して、なるべく利益が出るようにする必要があります。

ということは、運用していた資産を、将来(老後)現金化するのにあたって、もしも手持ちの資産(投資信託など)が1つしかない場合、その値段が何かの事情で下がってしまった場合、

泣く泣く現金化すると今までの努力が水の泡

となる可能性があります。

そうならないためには、つみたてNISAで複数の資産を運用しておいて、その時点で最も利益が出せる資産を現金化すれば、お金を効率的に使うことができるわけです。(つみたてNISAなら税金の心配もありませんですし。)

「卵を1つのかごに盛るな」というのは資産運用の有名な格言の1つですが、購入時だけではなく、売却時にも言えることかもしれませんね。

では、また。